Máte k dispozícii finančné prostriedky a uvažujete, ako ich efektívne zhodnotiť? Jedným z najobľúbenejších spôsobov Slovákov je investovanie do nehnuteľností – či už formou kúpy alebo v rámci podielových realitných fondov. Mnohí preferujú investíciu do realít najmä kvôli jej charakteru – ide o investíciu do hmatateľných projektov ako sú obchodné centrá, budovy či byty.

Investovanie do realít však so sebou prináša svoje výhody aj nevýhody. Aké to sú sa dočítate v článku.

Je kúpa nehnuteľnosti dobrou investíciou?

Kúpa bytu je snom nejedného Slováka. Vidíme v nej príležitosť, ako efektívne zhodnotiť vynaložené prostriedky. Niektorí sa rozhodnú pre nákup bytu s cieľom predaja so ziskom, iní preferujú prenájom, a teda dlhodobý peňažný príjem v menšom objeme.

Nevýhody investičnej nehnuteľnosti

Investovanie do realít má aj svoje tienisté stránky. Mali by ste ich poznať ešte pred tým, než sa rozhodnete vstúpiť na trh s realitami.

Výška vstupnej investície

Kúpa bytu je veľkou investíciou, ktorú zvyčajne doprevádza pomoc banky v podobe hypotekárneho úveru. Hypotéka je dlhodobým rozhodnutím, ktoré je nutné naplánovať, porovnať si príležitosti a riziká. Už tento prvý krok zvyčajne odradí väčšinu záujemcov o investíciu do kúpy bytu.

Nízka likvidita

Nehnuteľnosti sú nízko likvidným investičným nástrojom. Znamená to, že ich predaj nemusí byť tak promptný, ako sme pôvodne plánovali. Rýchlosť predaja a zisk závisí od mnohých faktorov, napr. lokality, vybavenia i od toho, koľko času predaju venujete.

Situácia na trhu

Dôležitou premennou je aj samotný trh. Ten totiž určuje, za aké ceny sa nehnuteľnosti práve predávajú a za aké sa prenajímajú. Zhoršenie situácie na trhu vám tak môže nechcene zamiešať karty a znížiť očakávaný zisk.

Súvisiace náklady

S prenájomom, príp. rekonštrukciou investičného bytu, súvisia aj dodatočné náklady – napr. na opravy, kúpu nového vybavenia či kontrolu stavu budovy. Ak byt prenajímate, veľa času strávite aj hľadaním nájomníkov, komunikáciou a zariaďovaním, takže nákladom sa stáva aj váš čas, ktorý by ste mohli venovať práci, kde ho vymieňate za peniaze.

Investícia iba do jednej nehnuteľnosti

V neposlednom rade vám pri takomto type investície chýba rozmanitosť. Všetky svoje financie vkladáte iba do jedného zdroja. Portfólio vašich produktov nie je dostatočne diverzifikované a riziko straty je vyššie.

Investičná nehnuteľnosť v praxi

Pozrime sa na zjednodušený príklad v prípade, ak kupujete investičný byt určený na dlhodobý prenájom a prenajímate ho ako fyzická osoba, nie podnikateľ.

Predstavme si situáciu, v ktorej máte 200 000 EUR z vlastných zdrojov a rozhodnete sa pre kúpu investičnej nehnuteľnosti. Tú následne prenajmete (ako fyzická osoba, nie podnikateľ) za 800 EUR/mesiac.

Pri výpočte nesmiete zabúdať na energie a náklady spojené s prenájmom, ako sú:

- opravy, rekonštrukcie, nábytok

- daň z prenájmu nehnuteľnosti, daň z nehnuteľnosti

- poistenie nehnuteľnosti

- váš čas a doprava na miesto, keď ste tam potrebný (v prípade opráv, podpísania dohôd atď).

Pri takomto byte by sme mohli s prehľadom povedať, že:

- energie budú minimálne 150 EUR/mes. (za dobrých čias, nielen teraz)

- daň je 1 367 EUR/rok po uplatnení nezdaniteľnej časti

- poistenie, ani daň z nehnuteľnosti si oficiálne do nákladov nemôžete započítať, no v realite to sú vaše náklady

- môžete pridať služby spojené s prevádzkou nehnuteľnosti ako upratovanie spoločných priestorov, či internet.

- pre zjednodušenie príkladu si povedzme, že ste nehnuteľnosť kúpili zariadenú

Výnos po celom roku vyjde 6 433 EUR, čo je 3,2 % z 200 000 EUR. Táto suma predstavuje zhodnotenie vašej investície (a to som do vašich výdavkov počítala len daň a energie).

Situácia by vyzerala inak, ak by ste daný byt financovali prostredníctvom hypotekárneho úveru. Pozrime sa na to.

Kúpna cena: 200 000 EUR

Vlastné zdroje: 50 000 EUR

Hypotekárny úver: 150 000 EUR

Mesačná splátka: 716,12 EUR – z toho energie 150 EUR a daň 1367 EUR.

Ak si zoberie spomínaný úver, jeho nákladom na tento rok sú aj úroky z hypotéky, ktoré sú cca 500 EUR/mesiac na začiatku splácania, tie si však nemôžete ako fyzická osoba premietnuť do znižovania daňového základu.

Suma sumárum, v tomto prípade je váš zisk na konci roka je iba 433 EUR, čo je 0,2 %.

Avšak netreba zabudnúť aj na ďalší faktor – zhodnotenie investičnej nehnuteľnosti v čase. Čo to znamená?

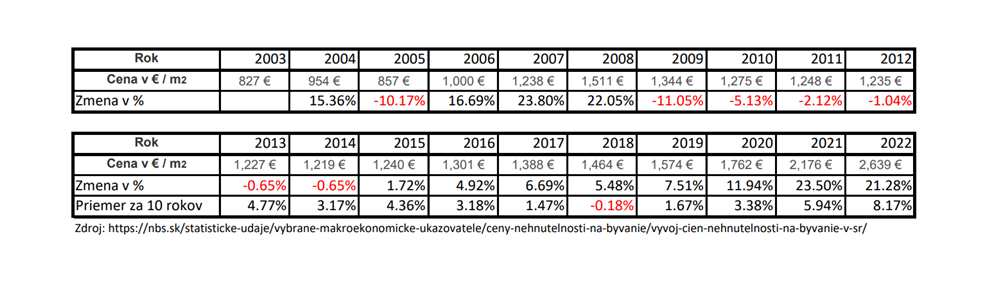

Veľa investorov si myslí, že výška cien nehnuteľností na Slovensku stále stúpa. Nie je to tak. Ak by ste si zobrali akýkoľvek 10-ročný horizont z posledných rokov uvedených v tabuľke, zhodnotenie nad 5 % bolo len dvakrát. A aká je pravdepodobnosť, že aj vy patríte medzi tých šťastlivcov, ktorí kúpili v roku 2013 a predali v roku 2022, si netrúfam odhadnúť.

Dôležité je vedieť, že aj trh realít má svoje výkyvy. Pred finálnym rozhodnutím je najlepšie všetko si poriadne prepočítať a zvážiť si, či financovať investičný byt formou hypotéky, alebo investovať spomínaných 50 000 EUR napríklad do realitných fondov so zhodnotením 4-5 %, do fondov kvalifikovaných investorov so zhodnotením okolo 8 %, nehovoriac o dlhodobom zhodnotení akciových trhov za posledných 10rokov 12,5%. A to všetko bez starostí s podnájomníkmi.

Čo je to realitný fond a ako funguje?

O realitných fondoch ste zrejme už nejedenkrát počuli. Ide o súhrn finančných prostriedkov od viacerých investorov, ktorý sa využíva ako investícia na kúpu nehnuteľností, príp. do majetkových účastí v iných spoločnostiach. Zvyčajne sa jedná o budovy na komerčné účely, obchodné priestory, obchodné alebo biznis centrá.

Aké sú výhody realitných fondov?

- Nižšia viazanosť – v porovnaní s vlastníctvom realít je pri niektorých realitných fondoch viazanosť nižšia, v prípade otvorených fondov dokonca nulová.

- Rozdelenie rizika – riziko zo straty je rozdelené do viacerých budov a realít.

- Nepotrebujete vysoký kapitál – pri kúpe samostatnej nehnuteľnosti potrebujete niekoľkociferné sumy, avšak do podielových fondov môžete vstúpiť i s niekoľkými desiatkami eur (s výnimkou fondov pre kvalifikovaných investorov).

- Úspora času a ušlých výnosov – pri realitných trhoch vám odpadá nutnosť komunikácie s nájomníkmi, opráv, kontrol či vyberania nábytku. Tieto činnosti vás oberajú o čas, ktorý by ste inak mohli venovať zárobkovej činnosti. O všetko sa stará správcovská spoločnosť.

Druhy realitných fondov

Realitných fondov je niekoľko a každý z nich so sebou prináša svoje výhody i riziká. V praxi hovoríme o troch typoch.

Špeciálne fondy nehnuteľností

Ide o jeden najčastejších typov realitných fondov, s ktorým sa v praxi stretávame. Takéto fondy sú zvyčajne otvorené, čo znamená, že do nich možno kedykoľvek vstúpiť i z nich vystúpiť, a správcovská spoločnosť musí po predložení podielového listu vyplatiť aktuálnu hodnotu podielu. Výhodou špeciálnych fondov nehnuteľností ja viac-menej pravidelné zhodnotenie a možnosť výberu kedykoľvek.

Štandardná doba vyplácania hodnoty je podľa zákona 14 dní. V niektorých prípadoch však môže prísť k časovému obmedzeniu vyplácania peňazí z realitného fondu až po dobu 12 mesiacov. Týka sa to najmä fondov, ktoré vlastnia nehnuteľnosti, nie cenné papiere s nimi súvisiace.

Ďalšou nevýhodou je samotná cena nehnuteľnosti a jej volatilita (kolísanie). Špeciálne fondy zvyčajne investujú do centier a obchodných budov, ktorých odhadovaná (účtovná) a skutočná trhová cena nemusia byť totožné. K predajú takýchto budov totiž nedochádza veľmi často, je preto náročné určiť, za akú sumu sa budova skutočne predá.

Vstupný poplatok, správcovské poplatky, minimálnu sumu investície či minimálnu viazanosť (v tomto prípade nejde o otvorený fond) sú vždy stanovené tou-ktorou správcovskou spoločnosťou. Medzi najznámejšie fondy tohto typu na Slovensku patria: Realitný fond od 365 Invest, Realitná Renta od SLSP ERSTE, Goldside Real Estate Fund alebo Prvý realitný fond od IaD.

Tieto realitné fondy sa zvyčajne pohybujú na 2. úrovni ukazovateľa rizika. Znamená to, že sú relatívne stabilné, avšak za cenu nižšieho zhodnotenia. Výnos fondov za posledných 5 rokov sa pohybuje približne na úrovni 3 – 6 % p.a.

Odporúčaný horizont je min. 5 rokov. Práve preto ide o investíciu vhodnú aj pre konzervatívnejších investorov a ľudí, ktorí vedia, že svoje prostriedky budú v dohľadnej dobe potrebovať.

Realitné fondy pre kvalifikovaných investorov

Ak máte k dispozícii vyššiu sumu finančných prostriedkov, môžu byť pre vás zaujímavé realitné fondy pre kvalifikovaných investorov. Zväčša ide o uzavreté fondy, ktoré sa od fondov pre bežných investorov líšia najmä povinnosťou držať prostriedky po pevne stanovenú dobu.

Takéto fondy ponúkajú oveľa viac investičných možností, než v prípade špeciálnych fondov. Zahŕňajú taktiež aj alternatívne investície ako venture kapitál alebo private equity. V porovnaní so špeciálnymi fondami je rizikovosť týchto fondov výrazne vyššia.

Najväčšou výhodou fondov tohto typu je ich zhodnotenie. To sa môže pohybovať nad 8 % p.a. Fondy pre kvalifikovaných investorov podliehajú iným zákonným reguláciám, vďaka čomu môžu ísť do vyšších rizík, a môžu priniesť aj vyššie zisky. Na Slovensku má takýto fond v portfóliu napríklad realitný fond Wood & Company, v Čechách fond Accolade Industrial fund.

Ich nevýhodou je minimálna výška vkladu – zatiaľ čo pri fondoch pre bežných investorov viete začať aj so sumou 20 EUR, minimálny vklad pri týchto fondoch je 50 000 EUR (Accolade), príp. 125 000 EUR (Wood & Company).

Ďalšou nevýhodou je už spomínaná dlhšia viazanosť prostriedkov. Fondy sa ponúkajú iba investorom, ktorým prípadný neúspech investícií podstatne neohrozí životnú úroveň.

REIT fondy

Tretím typom sú realitné investičné trusty, tzv. REIT. Sú to spoločnosti, ktoré vlastnia nehnuteľnosti, príp. financujú nehnuteľnosti, ktoré generujú výnos. V ich portfóliu nenájdete iba obchodné budovy, ale napríklad aj hotely, bytové a rezidenčné budovy či zdravotnícke zariadenia.

REIT spoločnosti sú kótované na burze, obchoduje sa s nimi, takže v porovnaní s predchádzajúcimi fondmi so sebou prinášajú iné výhody i nevýhody.

- Prvé dva typy zvyčajne investujú do lokálnych nehnuteľností, REIT sa týka najmä zahraničných investícií.

- Pozor, vďaka tomu, že REIT obchodujú na burze, ich volatilita (kolísavosť hodnoty) je výrazne vyššia.

- Výnosy sú vyplácané formou dividend.

- V porovnaní s vyššie uvedenými fondmi sú najriskantnejšie, avšak s možnosťou najvyššie zisku (zhodnotenie za posledných 10rokov: Prologis 15,6% p.a., American Tower Corporation 12,7% p.a.). Sú preto určené na dlhodobé investovanie s horizontom 10 a viac rokov.

Všetky tri typy fondov majú svoje pre a proti. Niektorí preferujú stabilitu v rámci konzervatívnych realitných fondov, iných láka ziskovosť dynamických REIT trustov.

Najlepšie je rozdeliť svoje financie efektívne – tzn. diverzifikovať svoje portfólio. Realitné fondy by mali byť len časťou investičného portfólia, ktoré už obsahuje aj iné finančné inštrumenty z rôznych sektorov. Práve preto je vhodné vybrať si skúseného finančného poradcu, ktorý pozná situáciu na trhu, históriu vývoja spoločností a ich možnosti a dokáže tak určiť, ktoré investície sú pre vás najvhodnejšie.

Ak potrebujete poradiť, ako čo najlepšie zhodnotiť svoje finančný majetok, kontaktujte ma a dohodneme si bezplatnú nezáväznú konzultáciu.